前回の記事では、日系企業がマレーシア進出をする際にどのような進出形態がありうるのか、その概要を解説しました。

一方、マレーシア進出において、当局の必要条件を満たした際には各種の投資優遇の恩恵を受けられることも可能です。

本稿では、そのマレーシアの投資優遇制度の概要について解説します。

1. マレーシアの投資優遇制度の概観

マレーシアにおいては、製造業、農業、ホテル業等のサービス業等を中心にさまざまな業種において投資優遇制度を受けられます。

これは、マレーシア政府が外国企業の投資や誘致を積極的に推し量っていることの表れで、日系企業にとってもこのような投資優遇制度は、マレーシア進出における魅力の一つとして考えられます。

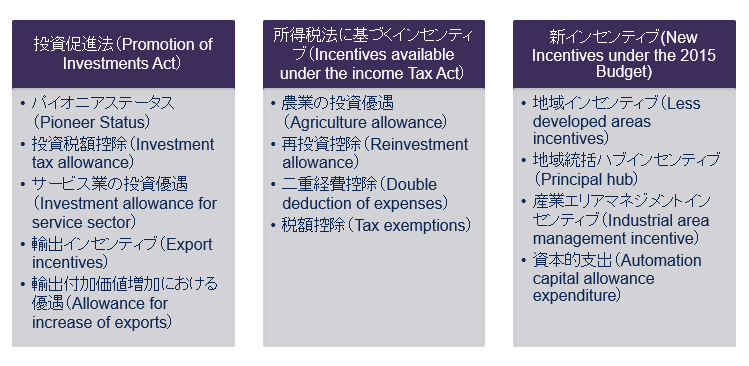

マレーシアの投資優遇制度は、①1986年に制定された投資促進法(Promotion of Investments Act)、②1967年制定の所得税法に基づくインセンティブ(Incentives available under the income Tax Act)、③2015年に導入された新インセンティブ(New Incentives under the 2015 Budget)の3つに大別され、その中でもさらに業種や業態等によりさらに制度が細分化されています。

2. パイオニアステータス(Pioneer Status)

上述のように、マレーシアにはさまざまな投資優遇制度が存在しますが、その中でも特に多くの日系企業に活用されているのがパイオニアステータスです。

パイオニアステータスとは、5年間の所得税の全部又は一部免除といった恩恵を受けられ、企業にとっては非常に魅力的な制度です。これは、当局によって認められた「奨励活動」又は「奨励品目」を取り扱う企業に対して与えられるステータスで、マレーシアの経済発展に寄与するようなパイオニア企業に与えられる恩恵です。

全ての業種、企業において要件さえ満たせば、活用出来得る可能性がある点で非常に有用な制度として、多くの企業が適用しています。

3. 投資税額控除(Investment tax allowance)

こちらもパイオニアステータスと同様の趣旨で、当局によって認められた「奨励活動」又は「奨励品目」を取り扱う企業に対して与えられるステータスであり、設備投資等の資本的支出の60%を所得税から控除できるという制度です。

留意点として、パイオニアステータスを採用した場合には、この投資税額控除制度の同時適用は認められないため、企業の状況に照らしてどちらか一つの制度を申請することとなる点です。

4. 再投資控除(Reinvestment allowance)

所得税法に基づく投資インセンティブの代表的なものとして、再投資控除があります。これは、生産活動に用いられる機械装置や工場設備等への再投資額のうち、60%を所得税が控除できるという制度です。この制度を受けるためには、生産能力の増大、コスト削減のための設備の増強や操業期間が36ヶ月を超えていること等が要件とされます。その制度趣旨に照らして、多くの製造業が適用している制度となります。

上では、日系企業がマレーシア進出する際に受けられる可能性がある投資恩恵の概要を解説しましたが、どの制度においても実際の申請・適用において当局との密なコミュニケーションや必要書類の十分な準備が不可欠です。

一方で、いずれの制度においても日系企業にとっては節税等のメリットとなる制度ですので、各種制度のメリット・デメリットを事前に十分に把握し、必要に応じて現地に精通した専門化のアドバイスを受けながら、自社の受けられるメリットが最大化される制度を選択すべきと考えられます。